微信客服

微信客服 微信公眾號

微信公眾號隨著136號文逐步落地,國內風光產業發展格局面臨嚴峻調整。光伏領域率先承壓,項目終止消息不斷,分布式光伏陷入基本停擺的狀態。

在此行業變局下,五大六小央國企的未來發展規劃中,對風光產業的布局重心逐漸清晰——多聚焦于大基地項目及海上風電。

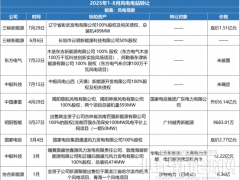

從2025年上半年風光競配規模來看,在已知競配情況的幾個省份如河北、貴州、江蘇、湖北等,風電指標超過光伏,一些頭部投資商獲得的風電指標規模也大于光伏。

從這一趨勢來看,風電仍是央國企發力的核心方向。那么,在當前行業環境與政策導向下,風電電站的運營與開發好做嗎?

136號文,影響風電電站轉讓

自136號文發布以來,光伏資產甩賣之聲不絕于耳,行業動蕩明顯。風電憑借與光伏不同的發電曲線,未遭受如光伏電站那般沉重的打擊,風電電站拋售或轉讓頻次相對較少。

企業進行風電資產交易背后原因復雜且多元:

一方面,戰略聚焦,優化公司資產配置,促進公司轉型提質增效。

以中國康富國際租賃股份有限公司為例,其出售揭陽慈航風電有限公司、揭陽神泉風電有限公司100%股權。

該交易構成關聯交易,交易對方為國家電投集團廣東電力有限公司,實控人為國家電投。國家電投也為中國康富最大控股股東“電投融和新能源發展有限公司”的母公司,另外三一集團還持有該公司9.91%的股份。

今年8月,中國康富完成戰略轉型,所屬行業分類從融資租賃服務正式轉變為風力發電,通過資產交易,集中資源發展風電,為企業長遠發展奠定基礎。

另一方面,采取“滾動開發、部分持有”的輕資產經營模式,成為整機商在風電市場的重要布局。

企業利用較少自有資金撬動銀行貸款與其他融資,投入風電場開發。項目成熟并網后,企業可根據市場行情,選擇自持獲取長期發電收益,也可擇機對外轉讓,實現資產增值變現,緩解資金壓力。

這種一邊開發風電場,一邊銷售風機設備的策略,在提升上市公司業績的同時,通過自購風機設備增加市場出貨量,堪稱一舉多得。

例如金風、明陽、三一重能等整機商,經過數年布局,風場業務(包括電站發電收入、服務、產品收入等)占公司業務比重基本達到20%以上。

整機商在開發環節開展業務的水平相比開發商并不低,毛利率與開發企業基本持平。相較于風機制造不足10%甚至為負的毛利潤,風場開發轉讓的毛利相當可觀。

明陽智能在2025年上半年,運營電站平均發電小時數達939.71小時,新能源電站發電收入實現7.57億元。報告期末,運營新能源電站裝機容量2.12GW,在建裝機容量3.99GW,電站產品銷售收入達31.40億元,“滾動開發”模式成效顯著。

金風科技報告期內,公司國內外自營風電場新增權益并網裝機容量709.04MW,轉讓權益并網容量100.2MW,截止報告期末,全球累計權益并網裝機容量8651.70MW,權益在建風電場容量3705.42MW。報告期內,公司風電項目實現發電收入31.72億元;轉讓風電場項目股權投資收益為1.43億元,同比增長35.89%。國內機組平均發電利用小時數1255小時,超全國風電機組平均水平168小時,展現出良好的資產運營能力。

但風電場滾動開發的生意能一帆風順么?

當行業處于景氣周期,上網電價穩定、消納需求旺盛時,企業可通過出售獲得超額收益。反之,若行業面臨電價下行、消納困難時,問題也會顯現。

市場及行業政策環境變化,直接影響項目轉讓價格。

去年10月份,明陽向中廣核風電轉讓的兩個項目公司,最初股權轉讓價款分別為9.6億元和5.58億元,后調整至8.16億元和4.87億元。

還有一些風電場的轉讓中途終止,不排除因新電價政策帶來的波動影響了項目進展。

風險加劇:電價下降、棄風限電蠶食電站利潤

不穩定的電價與棄風限電現象,正進一步影響風電電站收益。

從電價層面來看,全球最大風電開發商龍源電力的數據顯示,2025年上半年,其風電平均上網電價為人民幣422元/兆瓦時(不含增值稅),相較于2024年同期的438元/兆瓦時(不含增值稅),減少了16元/兆瓦時。龍源電力表示,本期平價風電項目增加、參與市場化交易規模擴大等使得風電平均電價下降3.76%。

電價的持續下行,直接壓縮了風電電站的利潤空間,使得發電收益大打折扣,嚴重影響了風電項目的投資回報率。

其次,棄風限電正在影響風電開發,成為影響投資商經營業績最主要的因素之一。根據中國電力企業聯合會統計與數據中心2025年7月23日發布的《全國電力工業統計月報》,2025年上半年,全國發電設備年平均利用小時數并網風電為1087小時,較2024年同期的1134小時繼續下降47個小時。

今年上半年,投資商整體業績承壓,凈利潤普遍下滑。僅華電新能營收凈利雙增。

龍源電力上半年風電平均利用小時數較去年同期降低68小時,疊加電價波動導致風電售電收入同比下降2.39億元。

三峽能源在發電量上雖有增長,2025年上半年發電量達393.14億千瓦時,同比增長8.85%,但風電、太陽能的發電收入卻同比下降。三峽能源指出,上半年公司發電設備平均利用小時數有所下降,主要受消納等因素影響,青海、內蒙古、甘肅等區域消納壓力相對較大。其中風電平均利用小時為1146小時,較上年減少97小時。

風電設備利用小時數的高低,本質取決于設備可發電的潛力與外部消納能力的匹配度。

設備可發電潛力既看設備也看資源,2025年上半年風光資源水平較常年同期略低。

而限電率是外部消納能力不足的直接體現,會直接吞噬設備的發電機會。全國新能源消納監測預警中心每個月都會公布全國新能源并網消納情況,其新能源利用率按僅考慮系統原因受限電量的情況計算,在此基礎上統計出的,2025年上半年的消納利用率,與去年同期相比出現下降,其中全國風電利用率為93.4%,新疆、河北等低于90%。

因“消納利用率”統計口徑不同,企業的實際感受或許要比這明顯的多。企業在計算項目收益率時,往往采用當地資源水平計算項目預期發電能力,投資企業限電率概念,是“能發電”和“實際發電”的差值。

節能風電在半年報中明確表述,2023年至2025年6月,公司因“棄風限電”所損失的潛在發電量分別為120,897萬千瓦時、140,970萬千瓦時、133,385萬千瓦時,分別占當期全部可發電量(即實際發電量與“棄風限電”損失電量之和)的9.00%、10.33%、16.47%。

限電正成為投資者面臨的極大不確定性,這一問題已不再限于用電負荷低的西部,已蔓延到中東部地區,給風電項目的投資帶來更大的風險。

風場轉讓受限,考驗企業成本運營與戰略定力

對開發商而言,優化項目收益率成為核心命題,多維布局是破局關鍵。開發商通過優先搶占中東南部消納有保障、電價更優區域的競配指標,推進“以大代小”“共享儲能”及綠電制氫(氨)項目,深耕深遠海風電等路徑,重構資源布局。

同時,綠證交易成為收益補充新賽道,以龍源電力為例,其上半年綠電交易41.4億千瓦時、綠證交易423.2萬張,同比增幅分別達41.67%、81.46%,展現出市場化交易的潛力。

對整機商來說,“開發補血”的短期模式難掩制造端的核心矛盾。當前行業仍受低價訂單拖累,反內卷成效未顯。

隨著電力市場化深入,整機商的競爭焦點需要從開發環節轉回制造本質,如何強化風機可靠性、發電效率與運維成本控制,加大AI算法、智慧運維投入以適配高精度氣象預測與動態調節需求,核心賽道仍是技術創新。

“融資建電站再轉讓”的滾動開發模式對企業能力的要求也將遠超“開發補血”的定位,需要更強的資源整合、風險控制與市場把握能力。

近期,內蒙古最新出臺的風電項目競爭性配置政策,成為一個新的變數。作為風電開發第一大省,其明確“項目納入建設規模后5年內不得轉讓”,直指“路條投機”亂象——過去開發商瘋狂搶路條、整機商降價讓利,最終風機利潤反而被資源費吞噬,大量路條淪為“套現工具”。

從理論上講,這一政策遏制投機行為,也會對依賴項目轉讓的滾動開發模式形成限制,企業戰略選擇迎來考驗。

風電行業野蠻擴張的紅利已然終結。當行業增速不再是核心競爭力,企業間的較量已從“搶速度、拼規模”轉向“控成本、強運營、穩戰略”的綜合博弈。

0 條