微信客服

微信客服 微信公眾號

微信公眾號Infolink Consulting 全球儲能供應鏈數據庫出爐。

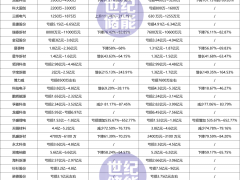

Infolink 全球儲能供應鏈數據庫指出,2025 上半年度全球儲能電芯出貨規模 240.21 GWh,同比增長 106.1%。上半年度,北美市場因關稅問題搶出貨、中國市場因“強配取消”搶裝、市場需求前置,整體呈現淡季不淡、旺季更旺的特點,第二季度出貨 136.78 GWh,超越 2024 年四季度,創下歷史峰值。

行業集中度維持高位 Top10廠商內部呈梯隊分化

2025上半年度,行業集中度繼續維持高位,CR10 達 91.2%,與過往季度基本持平。2025上半年度,寧德時代、海辰儲能位居全球儲能電芯總出貨量 Top 2。上半年度市場關鍵詞為:滿產滿銷、梯隊分化、新勢力、蓄勢。

*Source: Infolink 全球儲能供應鏈數據庫

*Infolink 力求資訊的全面性與完整性,然如與官方數據出現落差,仍以廠家官方公布為主。Infolink 保留對數據來源與研究結果的最終詮釋與說明權。

*本文內容僅供讀者作為市場參考與趨勢判讀之用,不構成對任一企業之背書、評價、投資決策建議、或商業保證。

滿產滿銷:二季度以來,多家頭部電芯廠商月度開工率超過 90%,接近滿產。在此背景下,訂單外溢至二線廠商成為必然。二線廠商或借此機會,趁勢而上。

梯隊分化:Top6 廠商市占率已顯著高于中后段廠商,Top10 廠商內部梯隊分化顯著。

新勢力:欣旺達通過綁定頭部集成商客戶,上半年起量明顯,成為新晉 Top10 成員。同時鑒于楚能新能源、中汽新能等新勢力廠商已成為多家系統集成商主要電芯供應商,預計新勢力廠商將在下半年度對 Top10 發起有力沖擊。

蓄勢:自本榜單統計以來,韓系廠商首次無緣 Top10。2025 年度或是韓系廠商市占低谷時刻,隨著下半年度,LGES 等廠商美國儲能電芯產能逐步釋放,多個大項目進入交付階段,2025 年底或 2026 上半年度,預計韓系廠商將重返 Top10。

大儲市場繼續貢獻主要增量 500Ah+電芯已陸續進入量產階段

2025 上半年度,全球大儲電芯出貨 218.57 GWh,同比增長 110.15%。大儲市場,Top2 企業為寧德時代、海辰儲能。但目前第二至五名廠商未拉開明顯差距,甚至出現中創新航與億緯鋰能并列第三的現象,二至五名市占率總體呈現交替領先趨勢。

市場進入二季度,已有頭部電芯廠商開始調試 500 Ah+ 電芯產線。預計 2025 下半年,500 Ah+ 電芯將進入量產階段。但大部分廠商 500 Ah+ 電芯量產時間集中在 2026 上半年。

*Source: Infolink 全球儲能供應鏈數據庫

*Infolink 力求資訊的全面性與完整性,然如與官方數據出現落差,仍以廠家官方公布為主。Infolink 保留對數據來源與研究結果的最終詮釋與說明權。

*本文內容僅供讀者作為市場參考與趨勢判讀之用,不構成對任一企業之背書、評價、投資決策建議、或商業保證。

小儲市場歷時兩年調整 或已重新進入上升通道

2025 上半年度,全球小儲電芯出貨 21.64 GWh,同比增長 72.38%。二季度單季度小儲電芯出貨量超過 10 GWh,創下近三年單季度交付記錄,主要由于下游終端補庫以及澳洲市場出貨潮。小儲市場方面,瑞浦蘭鈞自本榜單統計以來首次登頂。當前,小儲領域競爭依舊激烈,市場或正邁入“Big 3”格局。得益于較早布局賽道并在頭部客戶中具備較高覆蓋率,瑞浦蘭鈞、億緯鋰能和鵬輝能源的市占率已顯著領先于其他廠商。

*Source: Infolink 全球儲能供應鏈數據庫

*Infolink 力求資訊的全面性與完整性,然如與官方數據出現落差,仍以廠家官方公布為主。Infolink 保留對數據來源與研究結果的最終詮釋與說明權。

*本文內容僅供讀者作為市場參考與趨勢判讀之用,不構成對任一企業之背書、評價、投資決策建議、或商業保證。

海外市場出貨占比持續提升 中資延續強勢

2025 上半年度,海外市場電芯出貨 108.98 GWh,占全市場的比重接近 45%。海外市場儲能電芯出貨 Top3 廠商為寧德時代、比亞迪、中創新航。目前,中資廠商海外電芯出貨大多是通過中資頭部系統集成商海外儲能項目投運實現。韓系廠商中,LGES 位列第九,預計其海外市場占有率將逐步回升。

*Source: Infolink 全球儲能供應鏈數據庫

*海外出貨口徑為實質應用到海外項目的電芯出貨量,包含戶儲、工商儲、大儲等。

*Infolink 力求資訊的全面性與完整性,然如與官方數據出現落差,仍以廠家官方公布為主。Infolink 保留對數據來源與研究結果的最終詮釋與說明權。

*本文內容僅供讀者作為市場參考與趨勢判讀之用,不構成對任一企業之背書、評價、投資決策建議、或商業保證。

2025 上半年度,儲能電芯市場在保守預期中,走出樂觀趨勢。當前時點,中國市場已完成增長引擎切換,各省及時出臺獨立儲能相關政策,避免了政策空檔期;歐洲市場,中東歐區域大項目頻出,或已是爆發前夜;新興市場,印度補貼政策擴容,東南亞多國中長期規劃落地,市場在快速的從 0-1 邁入 1-10 階段。鑒于此,Infolink 上調本年度出貨中性預期至 460 GWh。

數據來源說明

本文所載出貨量、排名之圖表與文字信息,來自于與產業上下游企業之定期訪談進行數據驗證,對于部分未主動提供數據之企業,Infolink 將基于市場實際調研進行合理推算。

Infolink 力求資訊的全面性與完整性,然如與官方數據出現落差,仍以廠家官方公布為主。

免責聲明

本文內容僅供讀者作為市場參考與趨勢判讀之用,不構成對任一企業之背書、評價、投資決策建議、或商業保證。出貨數據與排名未必來自企業主動提供,部分為來自第三方數據與 Infolink 自有模型推估。

若企業對數據有異議,請以廠家官方公布為主,Infolink 保留對數據來源與研究結果的最終詮釋與說明權。未經授權,任何第三方不得擷取或重制本內容作為商業用途或片段引用造成信息誤導。

0 條